FAQ

アレシアに寄せられるよくあるご質問

サービスについて

ABOUT SERVICE

-

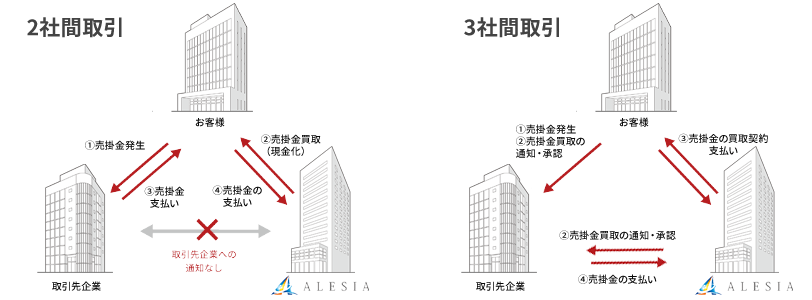

Q.2社間と3社間のファクタリングを利用する際の違いはなんですか?

3社間ファクタリングとは、売掛先の会社にも売掛債権の買取実施の通知を行い、債権譲渡の承認を得るものです。これにより、売掛先からファクタリング会社へ売掛金の入金が直接行われる事になります。そのため、回収リスクや二重譲渡回避ができ、2社間と比べて買取手数料も低めに設定されています。

一方、2社間ファクタリングは、売掛先への通知を行わずに売掛金の買取を行うものです。そのため2社間では、取引先へ不信感を与える心配がありません。ただし、3社間ファクタリングに比べ買取手数料が高い傾向にあります。

アレシアでは、2社間・3社間ファクタリングどちらもお取り扱いしております。お客様の状況に合わせてご提案させていただくことも可能ですので、まずはお気軽にご相談ください。

-

Q.どんな売掛金でもファクタリングを利用することはできますか?

基本的に検収(売掛金の残高に間違いがないか)を完了し、入金日が確定している売掛金であれば、業種を問わず買取が可能です。ただし、次のような売掛債権は買い取れない場合があります。

・譲渡禁止特約が設定されている売掛金

・既に他に譲渡している売掛金

・回収の難しい売掛債権(金融庁定義の不良債権)

・売掛先が反社会的勢力や公序良俗に反する企業 -

Q.個人事業主でも利用できますか?

基本的に個人・法人を問わずご利用いただけます。

ファクタリング利用者さまの信用や法律上の人格よりも、売掛債権の確実性が重視されるため、審査の際に取引先企業の属性や法人規模が考慮される可能性はあります。 -

Q.契約時に訪社する必要はありますか?

審査時は来店等不要となりますが、契約時にはご面談が必要になります。

ご来社いただくか、遠方の事業者様に関しては訪社させていただいております。 -

Q.手数料はどのくらいですか?

買取書類の種類や受注先の信用、案件完了までの期間などによって異なります。

請求書買取ファクタリングは「2%〜」、注文書買取ファクタリングは「5%~」からご案内しております。 -

Q.ひとまず相談したいのですが可能ですか?

ご相談だけでも大丈夫です。ファクタリングサービスへの疑問やご不安点など解消に努めさせていただきますので、お気軽にご連絡ください。

-

Q.県外ですが利用できますか?

本社・支社のある東京・大阪以外のお客様もご利用いただけます。面談時はご来社いただくか弊社スタッフが訪社させていただきます。また、クラウドサインによるオンライン契約も行っておりますのでお気軽にご相談ください。

-

Q.来社いただく場合、追加の費用は発生しますか?

貴社オフィスへ弊社スタッフが訪社させていただく場合は、ファクタリングのご利用手数料と合わせて訪社の費用を頂戴しております。

アレシアについて

ABOUT ALESIA

-

Q.お問い合わせ先を教えてください

-

Q.営業時間を教えてください

平日の午前10時〜午後7時までとなっております。営業時間外のお問い合わせは翌営業日10時以降から順次ご連絡させていただきます。

-

Q.定休日はありますか?

土日祝、年末年始、夏季はお休みをいただいております。

年末年始、夏季休暇期間と、それ以外のお休みに関しましてはニュースでご案内させていただきます。 -

Q.取材は受け付けていますか?

取材に関しましてはこちらからお問い合わせください。

-

Q.アレシアで働きたい

アレシアにご興味をお持ちいただきありがとうございます。最新の求人情報はこちらからご確認いただけます。

-

Q.サービスを知りたい

アレシアでは、請求書ファクタリング、注文書ファクタリングと、ファクタリングをご利用のお客様限定で財務コンサルティングをおこなっております。詳細なサービスにつきましてはこちらのページをご確認ください。

-

Q.会社までのアクセス方法を教えてください

本社までのアクセス情報につきましては、こちらをご確認ください。

-

Q.SDGs活動について教えてください

SDGs活動に関しては現在準備中です。